ВВЕДЕНИЕ

Д. Трамп официально вступил в должность президента США 20 января 2025 г. и уже 1 февраля он подписал указ о введении повышенных таможенных тарифов на все импортируемы товары из Мексики и Канады. Ответные меры последовали незамедлительно: Оттава и Мехико объявили о введении таможенных пошлин на американские товары и других экономических мер против своего соседа. Так началась современная война таможенных пошлин США со всеми странами мира – дружественными и нейтральными, союзниками и соперниками, партнерами и врагами. 2 апреля 2025 г. своим Исполнительным указом 14257 “Регулирование импорта с помощью взаимных тарифов для устранения торговой практики, которая способствует возникновению крупных и устойчивых годовых дефицитов в торговле товарами в США” (далее – Указ 14257) Д. Трамп объявил в стране чрезвычайное положение “в связи с угрозой национальной безопасности и экономике США”. Эта угроза раскрыта в Указе в трех положениях: а) отсутствие взаимности в двусторонних торговых отношениях с другими странами; б) несопоставимые тарифные ставки и нетарифные барьеры; в) экономическая политика торговых партнеров, которая действует негативно на заработную плату и потребление в США, что ежегодно вызывает устойчиво высокие бюджетные и торговые дефициты страны. Но тарифы и пошлины – это лишь инструмент таможенной политики для достижения главной стратегической цели, выраженной в Указе 14257 фразой: “Увеличение внутреннего производства имеет решающее значение для национальной безопасности США”. Потеря конкурентоспособности национальной обрабатывающей промышленности – вот главная экономическая проблема, как видят ее власти США последние 15 лет после кризиса 2008–2009 гг.

ТАМОЖЕННЫЕ ТАРИФЫ

США всегда стояли в центре глобализации: были ее основным инициатором, локомотивом и выгодополучателем, неизменно выступали крупнейшим покупателем товаров и услуг на мировом рынке, определяли принципы его функционирования, конъюнктуру, тренды. География поставщиков продукции в США – более 200 стран. Американские трейдинговые компании – главные участники мировой торговли. В 2024 г. они приобрели зарубежных товаров на сумму 3.4 трлн долл. (14% мирового товарного импорта). Со значительным отставанием по этому показателю идет Китай – 2.6 трлн долл.

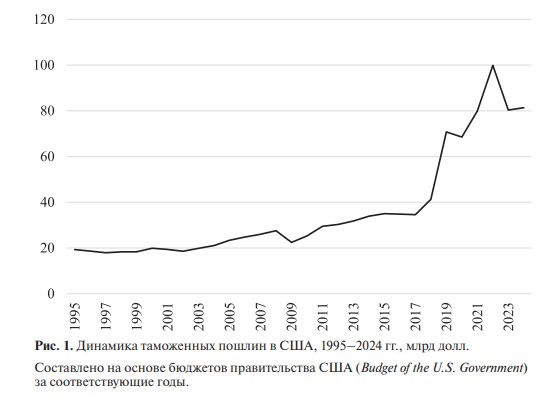

С наибольшей силой влияние США на мировую экономику проявилось в конце первого десятилетия XXI в., когда резкое, глубокое и длительное – более чем на 1/4 – сокращение производства в 2007–2010 гг. всего лишь в одной американской отрасли (строительстве) не только обвалило экономику США, но и через внешнюю торговлю, межстрановые межотраслевые связи и трансграничные цепочки поставок потянуло вниз вначале строительную, а затем и смежные отрасли других стран мира. В итоге спад в американской экономике перерос в мировой экономический кризис. Одним из индикаторов глобализации и свободы торговли можно считать таможенные пошлины, которыми облагаются импортируемые товары. В условиях свободного товарообмена, либерализации, открытости страновых рынков таможенные тарифы в США находились на минимальном уровне и распространялись на ограниченное число товаров. В течение 1995– 2017 гг. ввозные пошлины не играли существенной роли как в экономике, так и в госбюджете страны. Объем таможенных поступлений находился в пределах 20–40 млрд долл. (рис. 1), что составляло лишь несколько процентов от стоимости импорта и около 1% доходов федерального бюджета. Беспошлинный импорт миллионов наименований дешевых зарубежных товаров (в значительной степени китайского происхождения) и низкие таможенные тарифы приносили сверхприбыли многим участникам производственных цепочек, в первую очередь американским компаниям-импортерам и торговым сетям: продукция закупалась дешево, а продавалась самому богатому в мире покупателю. Однако золотым десятилетиям американского “бизнеса на импорте” пришел конец. И сделал это своими решениями Д. Трамп в первый срок на посту президента страны в 2017–2021 гг.

двойной клик - редактировать изображение

Необходимо отметить, что для повышения таможенных тарифов имелись определенные объективные причины. Насыщение глобализационных процессов и окончание активной фазы воздействия на мировое экономическое развитие другого драйвера – компьютерной революции – привели в начале 2010-х годов к тому, что темпы роста экономики и обрабатывающей промышленности США понизились, а волатильность возросла. США стали терять международную конкурентоспособность. Поддержка правительством национального производства проводилась за счет мер мягкой бюджетной политики, включавшей в себя налоговые льготы, кредиты, гранты, субсидии бизнесу и финансирование огромных социальных программ, что вызывало перегрузку государственных финансов. Дефицит федерального бюджета США стремительно увеличивался, пропорционально ему повышался федеральный долг: на начало 2025 г. их значения составляли соответственно 1.9 трлн и 35.1 трлн долл. В таких условиях для властей США все более серьезной становилась проблема поиска новых источников доходов. Одним из них, по идее Д. Трампа и его команды, и должно было стать ужесточение таможенной политики.

Первое действие было разыграно в 2018– 2020 гг. и направлено против главного конкурента на глобальном рынке – КНР. Торговая война США и Китая тех лет, противостояние сторон, позиции и ход переговоров, достигнутые в 2020 г. договоренности, успехи и проблемы подробно изучены в отечественной научной литературе. В самих США спектр аналитических исследований торговой войны того времени очень широк. Не претендуя на их углубленный обзор, можно выделить в первую очередь статьи в ведущих американских экономических журналах. Из числа многочисленных работ международных организаций следует отметить исследования ВТО, ЮНКТАД, Всемирного банка и др. Большое число публикаций на эту тему выходит в свет и в настоящее время. Среди них глубиной проработки вопросов, построением специальных моделей и получением расчетов в отраслевом разрезе выделяются доклады 2023 и 2024 гг. двух государственных ведомств США: Комиссии по международной торговле (The United States International Trade Commission, USITC, далее – Комиссия или USITC)* и Торгового представительства (The United States Trade Representative, USTR)**.

*Агентство федерального правительства США, консультирующее законодательную и исполнительную ветви власти по вопросам торговли

**Агентство федерального правительства США, отвечающее за разработку торгового законодательства США, составление двусторонних и многосторонних торговых соглашений, координацию внешнеторговой политики.

В первом представлен подробный, более чем 300-страничный отчет за период 2018–2022 гг. по экономическим эффектам от наложения и повышения таможенных тарифов правительством страны, которые были введены в действие в соответствии с двумя расследованиями органов власти США: 1) о стали и алюминии в соответствии со ст. 232 Закона о расширении торговли 1962 г.*** 2) в отношении действий, политики и практики Китая, связанных с передачей технологий, интеллектуальной собственностью и инновациями в соответствии со ст. 301 Закона о торговле 1974 г. Для оценки последствий введения таможенных тарифов и произошедших под влиянием пошлин структурных сдвигов в промышленности США Комиссия разработала специальную эконометрическую модель. Особенность ее состоит в том, что экономические эффекты рассчитываются не по отношению к предыдущему году, как это принято обычно (цепные индексы), а в сравнении с базовым 2017 г.

***Статья 232 Закона о расширении торговли 1962 г. позволяет президенту США вводить ограничения на импорт определенной продукции на основании расследования и положительного заключения министерства торговли, когда импорт такой продукции угрожает национальной безопасности США.

СТАЛЬ И АЛЮМИНИЙ

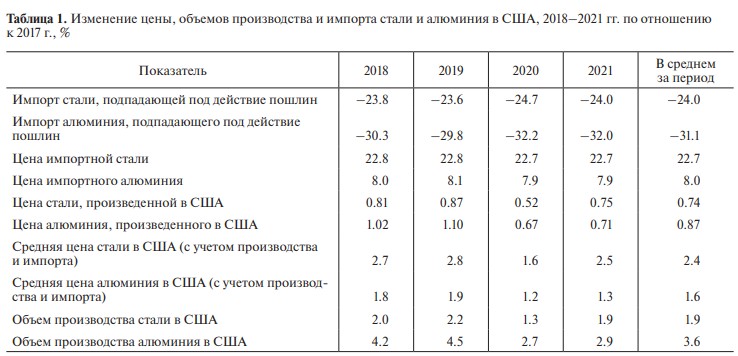

В марте 2018 г. администрация Д. Трампа ввела таможенные тарифы на ввоз стали и алюминия в размере 25 и 10% соответственно, затронувшие в том числе Китай и Россию. Позднее они были распространены и на союзников – страны ЕС, Канаду, Мексику. Правда, некоторые виды этой продукции были выведены из-под действия пошлин. Уже на первом году действия пошлин импорт США сократился почти на 24% по стали и более чем на 30% по алюминию. В последующие годы он оставался практически неизменным на уровне 2018 г. (табл. 1).

двойной клик - редактировать изображение

Цены на подпавшие под действие пошлин виды стали и алюминия выросли в 2018 г. на величины, примерно соответствующие тарифным ставкам: на 22.7% по стали и на 8.0% по алюминию. Далее, в 2019–2021 гг., они оставались на уровне, близком к 2018 г. Имеющиеся небольшие отклонения по годам от средних величин объясняются конъюнктурой, складывавшейся на этих товарных рынках. Рост цен на импортируемые сталь и алюминий был перенесен на американских потребителей. В итоге за решения Д. Трампа заплатили свои же компании-импортеры и американские потребители, а не зарубежные производители. Правда, размер прибыли, которую импортеры получили до повышения пошлин, был достаточным, чтобы какое-то время абсорбировать дополнительные издержки. Цены внутреннего рынка, учитывающие как национальное производство, так и импорт, выросли очень умеренно: на 2.4% по стали и 1.6% по алюминию.

Вопреки ожиданиям Д. Трампа и его команды, пошлины на эти товары не смогли привести к существенному оживлению обрабатывающей промышленности США. После их введения выпуск американских стали и алюминия вырос в среднем за 2018–2021 гг. всего на 1.9 и 3.6% соответственно. Цены стали и алюминия, произведенных в США, почти не изменились, их повышение составило в среднем по годам только 0.74 и 0.87% соответственно. По стоимости объем производства стали и алюминия в США ежегодно увеличивался в среднем на 1.5 млрд и 1.3 млрд долл. Соответственно. Таким образом, действие таможенных пошлин на американский рынок стали и алюминия в 2018 г. было двойственным. С одной стороны, произошло значительное сокращение их импорта в 2018–2021 гг. С другой – пошлины не привели к существенному росту национального производства и не вызвали повышение внутренних цен, что объясняется, с нашей точки зрения, спецификой отраслей и технологическими факторами.

Выпуск стали и алюминия, как и металлургия в целом, – это капиталоемкие производства с непрерывным циклом работы. Нарастить выпуск на действующих предприятиях можно только за счет ввода в действие новых производственных мощностей. А это значительные затраты капитала и большие сроки реализации. Поэтому металлургическим компаниям выгоднее не строить новые заводы, а продолжать импорт, пусть и по повышенным ценам. Дополнительные издержки по уплате пошлин они переносят на потребителей своей продукции – предприятия обрабатывающей промышленности: металлопереработки, металлоконструкции, машиностроения, которые несут основное бремя пошлин и частично перекладывают его на конечных потребителей.

По оценкам Комиссии, среднегодовое снижение объемов производства в 2018–2021 гг. в обрабатывающих отраслях, которые используют сталь и алюминий в качестве сырья, составило 3.4 млрд долл. Последствия различаются по масштабам в разных отраслях. Наиболее пострадавшими, по свидетельству источника, стали производство механического оборудования, столовых приборов и ручных инструментов, комплектующих изделий для автомобилей, прочего оборудования общего назначения, а также сельское хозяйство, горнодобывающая промышленность, строительство. Объемы производства в них сократились почти на 3%.

ИМПОРТ ИЗ КИТАЯ

Тарифы США на импорт в размере 10% были введены в 2018 г. по широкой номенклатуре китайских товаров. В докладе USTR за 2024 г. выделено 10 групп товарной продукции, составляющих основную часть импорта китайских товаров, подпавших под действие таможенных тарифов (табл. 2). В совокупности эти товарные группы покрывали в 2018 г. примерно 72%, а в 2022–2023 гг. – около 84–85% всех подпавших под пошлины китайских товаров. В докладе показано, что под влиянием таможенных пошлин происходили структурные сдвиги в направлении некоторого увеличения выпуска в соответствующих отраслях обрабатывающей промышленности США. Так, прирост национального производства полупроводников и других электронных компонентов за 2018– 2021 гг. составил в среднем за год 6.1 млрд долл. Далее идут детали для автотранспортных средств – 4.9 млрд долл., на третьем месте – прочее машиностроение, 4.1 млрд долл.

двойной клик - редактировать изображение

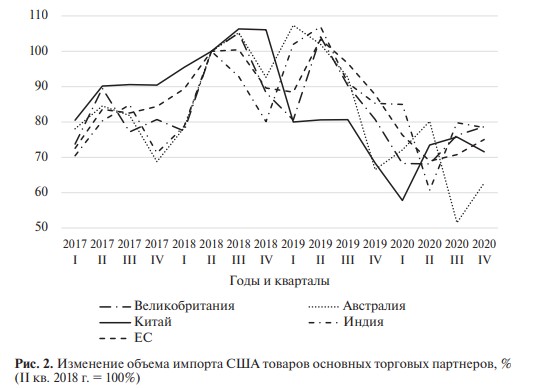

Однако, с нашей точки зрения, повышение производства в этих отраслях было обусловлено не столько пошлинами, сколько общеэкономическими факторами – спросом и предложением, изменением конъюнктуры, появлением новых продуктов и т. д. Во-первых, остальные отрасли, выпускающие продукцию, не подпавшую под действие пошлин, показали примерно такой же рост. По данным Бюро экономического анализа США, прирост производства обрабатывающей промышленности в стране в 2018–2021 гг. составил 147 млрд долл. (по добавленной стоимости). Во-вторых, происходившее в 2019 и 2020 гг. сокращение импорта США из КНР в точности повторяет тренды других крупных экономик, экспортирующих свою продукцию в США (ЕС, Великобритания, Австралия, Индия), хотя на их товары пошлины тогда не вводились (рис. 2). При расчете по кварталам страновые траектории изменения импорта имеют одинаковую направленность – рост в 2017 и 2018 гг. и снижение в 2019 и 2020 гг. Таким образом, сокращение ввоза в США китайских товаров было обусловлено не столько таможенными пошлинами, сколько конъюнктурой и общими торговыми трендами всех основных поставщиков продукции на американский рынок.

двойной клик - редактировать изображение

Торговое представительство США признает, что “в краткосрочной перспективе тарифные меры 2018–2019 гг. в совокупности оказали хотя и относительно небольшое, но в целом негативное влияние на общее экономическое благосостояние США и реальные доходы”. Также повышение пошлин, по его оценкам, не вызвало увеличения инвестиций, общей занятости и заработной платы в обрабатывающей промышленности. Аналогичный вывод можно найти и в других исследованиях. В одном из них отмечается, что в результате установления таможенных тарифов “цены на промежуточные и конечные товары американского производства значительно выросли в секторах, затронутых тарифами, по сравнению с незатронутыми секторами, экономика США претерпела значительные изменения в цепочках поставок, сократилась доступность импорта, а тарифы были полностью перенесены на внутренние цены импортных товаров”.

Введение импортных пошлин на китайские товары инициировало не столько прирост национального производства США в соответствующих отраслях обрабатывающей промышленности, сколько активную реструктуризацию цепочек поставок, изменение списка стран и компаний, поставляющих товары на американский рынок. Сокращение ввоза подпавшей под пошлины продукции из КНР компенсировалось ростом закупок американскими импортерами товаров, произведенных в третьих странах. При сокращении в 2018–2021 гг. импорта из Китая по комплексу 10 отраслей, указанных в табл. 2, на 74 млрд долл. ввоз в США аналогичной продукции из других стран увеличился на 48.4 млрд долл.

Структурные изменения наблюдались и в соотношении двух групп товаров: подпавших и не подпавших под действие тарифов. Так, импорт затронутых таможенными тарифами китайских товаров сократился примерно с 311 млрд долл. в 2017 г. до 265 млрд в 2021 г. При этом примерно на столько же увеличился ввоз продукции, на которую тарифы не были введены. Если в 2018 г. соотношение товаров, подпавших и не подпавших под действие пошлин, было 60/40, то в 2021 г. оно составило 50/50. Общий же объем китайского экспорта в США остался практически неизменным – 524 млрд долл. в 2017 г. и 526 млрд в 2021 г., а на первом году торговой войны (2018 г.) даже увеличился до 558 млрд долл.

В исследовании Комиссии по международной торговле также проведена оценка влияния пошлин на указанные 10 отраслей обрабатывающей промышленности США и подтверждено значительное сокращение импорта из Китая: от 5% для компьютерного оборудования до 72% для полупроводников и других электронных компонентов. При этом цены на аналогичные товары американского происхождения выросли на 3–4%.

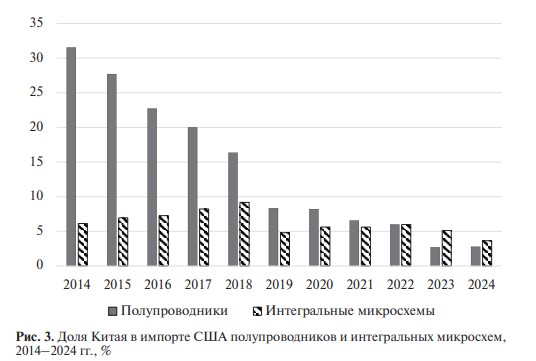

Во многих исследованиях особое внимание уделяется подпавшей под действие пошлин китайской электронике. По нашему мнению, проблема зависимости США от КНР по полупроводникам и интегральным микросхемам сильно преувеличена. На этих стратегически важных американских рынках Китай не играет существенной роли. Еще задолго до торговой войны – в начале 2010-х годов – американские компании по выпуску электроники и ее компонентов стали разворачивать собственное производство внутри США и реструктурировать внешних поставщиков, переключаясь с Китая на другие страны. В таких отраслях, как компьютерное оборудование, электрооборудование и полупроводники, прирост импорта в США в 2010-е годы пришелся на Мексику, Республику Корея, Малайзию, Тайвань и ряд других стран. К началу торговой войны 2018–2020 гг. на китайских поставщиков приходилось только 16% общего американского импорта полупроводников и 9% – интегральных микросхем, а к 2021 г. эти показатели сократились до 5–6% (рис. 3). Так, Малайзия по объему экспорта в США интегральных микросхем (по таможенной классификации товарная группа 8542 “Схемы электронные интегральные”) превышала Китай в 2014 г. более чем в 4 раза, а в 2023 г. – почти в 5.5 раза (табл. 3).

двойной клик - редактировать изображение

двойной клик - редактировать изображение

Если в 2014 г. при общем объеме импорта США интегральных микросхем в 29.7 млрд долл. на Китай приходилось 1.8 млрд (6%), то в 2023 г. – те же 1.8 млрд долл. из 36.1 млрд (5%). Все 2000-е годы объем китайского экспорта в США этой продукции не превышал 3 млрд долл., а максимум пришелся на 2018 г. (год начала “торговой войны”) – 3.2 млрд долл. По другой важной позиции – полупроводникам (товарная группа 8541 “Диоды, транзисторы, полупроводниковые приборы и пр.”) – импорт США из КНР стал резко сокращаться также задолго до торговой войны. В 2018 г. он составил всего 1.5 млрд долл., или 16% объема зарубежных поставок этой продукции в США, а в 2023 г. – только 723 млн долл. (2.7% импорта товарной группы 8541).

ЭФФЕКТЫ УКАЗА 14257

Исполнительный указ 14257 президента США от 2 апреля 2025 г. – нормативный документ прямого действия. В нем особо подчеркивается, что дополнительная адвалорная пошлина (исчисляется исходя из таможенной стоимости товара) должна распространяться на весь импорт США всех торговых партнеров, список которых приведен в Приложении 1 к Указу, и составлять минимум 10%. Дата введения новых тарифов в действие была определена 5 апреля, но 31 июля 2025 г. с учетом проведенных к тому времени переговоров вышел новый Исполнительный указ президента США с корректировкой тарифных ставок на ввозимые товары. Уже в апреле 2025 г. Указ 14257 вызвал экономический эффект: по сравнению с мартом экспорт увеличился с 281.1 млрд до 290.6 млрд долл., импорт сократился с 419.4 млрд до 350.8 млрд долл. (для сравнения: 350.5 млрд долл. в мае и 337.5 млрд в июне). Таким образом, дефицит внешней торговли страны не просто уменьшился, а рухнул более чем в 2 раза – с 138.3 млрд в марте до 60.2 млрд долл. в апреле. I кв. 2025 г. вообще стал небывалым для США по внешнеторговой активности и соотношению экспорта и импорта товаров. Торговый дефицит в январе составил 130.3 млрд долл., в феврале – 122.0 млрд, в марте – 138.3 млрд долл. В пересчете на год это эквивалентно торговому дефициту в размере 1.5–1.7 трлн долл. Такого не было никогда: максимальное за последние десятилетия отрицательное сальдо торгового баланса наблюдалось в 2024 г. – 1.2 трлн долл.

С нашей точки зрения, сверхвысокая активность по импорту в I кв. 2025 г. была связана с тем, что американские торговые компании в ожидании кардинального повышения тарифов на ввозимые из-за рубежа товары стали интенсивно пополнять запасы. Их менеджмент прекрасно понимал, что с введением пошлин по всем странам замена поставщиков не приведет к экономии на закупках, и поэтому бросил дополнительные финансовые средства на создание сверхнормативных запасов. По Указу 14257 в список подпавших под таможенные тарифы включено 57 стран. Из-под его действия были выведены только государства, с которыми США имеют либо положительное сальдо торгового баланса (Великобритания, Сингапур, Австралия, Бразилия и др.), либо низкие показатели по импорту (в их числе Россия).

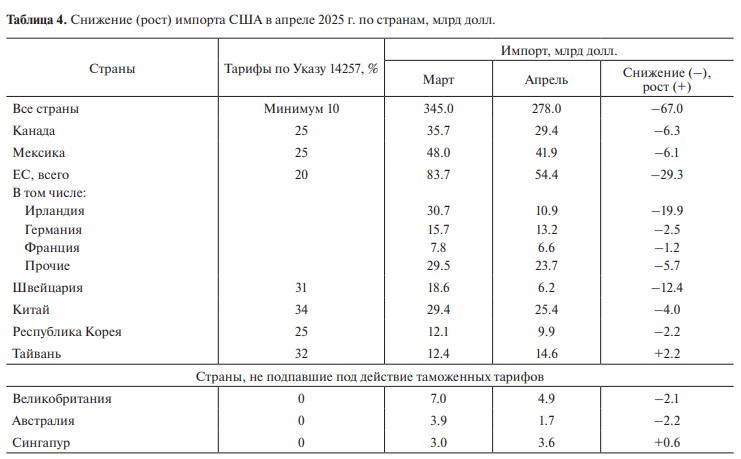

В целом по всем странам сокращение импорта США в апреле 2025 г. по сравнению с мартом составило 67 млрд долл. (табл. 4). Наиболее сильно в апреле 2025 г. сократился ввоз товаров из ЕС – на 29.3 млрд долл., что составляет почти 1/3 объема импорта в марте. Из стран, не входящих в ЕС, особенно серьезно пострадали Швейцария (спад в экспорте в США 12.4 млрд долл.), Канада (6.3 млрд) и Мексика (6.1 млрд долл.).

двойной клик - редактировать изображение

Однако, как представляется, было бы ошибочным все сводить только к действию Указа 14257 и других аналогичных решений по таможенным тарифам. В высокой степени зарубежные поставки товаров в США, как, впрочем, и в другие страны, связаны с конъюнктурными, сезонными факторами и колебаниями, а также с существенно возросшими рисками международной торговли. Тайвань, например, хотя и находится под повышенными, согласно Указу 14257, тарифами (32%), смог увеличить в апреле экспорт товаров в США на 2.2 млрд долл. по сравнению с мартом 2025 г. Одновременно часть стран, на которые действие этого Указа не распространяется, сократили свой экспорт в США (Великобритания, Австралия).

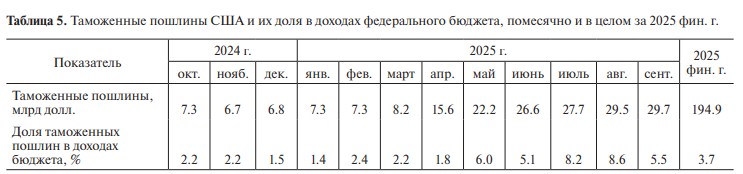

В апреле–мае 2025 г. произошло резкое повышение таможенных платежей. Согласно данным Министерства финансов США, за период с октября 2024 по март 2025 г., то есть до введения в действие Указа 14257, ежемесячные поступления в федеральный бюджет США по статье “Таможенные пошлины” составляли лишь 7–8 млрд долл., что соответствовало 1–2% его доходов. За весь 2025 финансовый год (с 1 октября 2024 по 30 сентября 2025 г.) таможенные пошлины принесли в федеральный бюджет 194.9 млрд долл., а их доля в нем составила всего 3.7% (табл. 5). Сказать сейчас что-то более определенное по перспективам внешней торговли США и таможенным поступлениям сложно. Углубленные исследования с оценкой экономических последствий Указа 14257 и “войны пошлин” пока только разворачиваются. Но можно быть уверенным, что активность переговорного процесса между США и всеми странами мира по вопросам таможенных тарифов и платежей на ближайшие годы будет высокой как никогда, а таможенная политика и внешняя торговля США станут одними из ключевых направлений научных и прикладных исследований в России и за рубежом.

двойной клик - редактировать изображение

РЕЗУЛЬТАТЫ И ВЫВОДЫ

Развязанная США еще в 2018 г. и резко усиленная в 2025 г. “торговая война” подрывает основы мировой экономики, основополагающие институты мирохозяйственной системы, мировое экономическое пространство, свободу торговли, посягает на собственную американскую, столетиями продвигаемую в мировом сообществе либеральную модель социально-экономического развития. Соединенные Штаты разваливают международные организации (в первую очередь ВТО), торпедируют ранее подписанные ими же многочисленные двусторонние и многосторонние соглашения о свободной торговле с Мексикой и Канадой, Австралией, Республикой Корея, Израилем, другими странами, усиливают экономическую борьбу не только с реальными и мнимыми противниками, но и с союзниками – ЕС, Великобританией, Японией, Канадой, Австралией и т. д., а также партнерами – Вьетнамом, Индией и др.

Пошлины не решают ни воспроизводственные, ни бюджетные проблемы США ввиду не только низкой доли пошлин в доходной части федерального бюджета и ВВП, но и их слабого влияния на национальную промышленность, что признается в том числе такими компетентными федеральными агентствами США, как Комиссия по международной торговле и Торговое представительство. Главные выводы их глубоких многолетних исследований по результатам торговой войны 2018–2020 гг. можно свести к двум положениям: во-первых, пошлины практически не стимулировали внутреннее производство США; во-вторых, бремя увеличения таможенных тарифов почти полностью легло на американских импортеров и не привело к ощутимому эффекту в национальной обрабатывающей промышленности. Например, выпуск стали и алюминия на производственных мощностях США вырос за 2018–2021 гг. только на 1.9 и 3.6% соответственно, да и то в основном за счет экономического роста и конъюнктуры, а не вследствие повышения таможенных тарифов. Главная тяжесть повышения пошлин на сталь и алюминий была перенесена импортерами на отрасли обрабатывающей промышленности, потребляющие эту продукцию в качестве сырья и полуфабрикатов. При этом более всего пострадало производство механического оборудования, столовых приборов и ручных инструментов, комплектующих для автомобилей, прочего оборудования общего назначения и других видов металлоемкой продукции.

В современной мировой экономике с открытыми для торговли рынками избирательные пошлины по странам неэффективны. Во время торговой войны 2018–2020 гг. таможенные тарифы, наложенные только на китайские товары и не затрагивавшие одновременно такую же продукцию из других стран, вызвали усиленную реструктуризацию в экспортерах и структурные сдвиги в компаниях-поставщиках. Это, очевидно, поняли нынешние власти США и ввели в 2025 г. таможенные тарифы широким фронтом почти по всем странам-экспортерам. В апреле 2025 г. поступления от таможенных пошлин в бюджет США увеличились до 15.6 млрд долл., а в мае достигли 22.2 млрд. Однако с учетом масштабов экономики США – годового ВВП на уровне 30 трлн долл. – это малозначимые цифры. Такие дополнительные для бюджета средства не в состоянии привести к каким-либо значительным сдвигам в экономике и существенному росту доли в ней обрабатывающей промышленности.

Развитие национальных производительных сил – долгий созидательный процесс. Его невозможно ускорить административными и слабопродуманными решениями. В нем должны быть задействованы силы, энергия, идеи и ресурсы общества, его институты, все субъекты экономической деятельности – компании, граждане, государство. Определяется он не президентскими указами, а совокупностью факторов (движущих сил) – научно-техническим прогрессом, инновационной системой, образованием, уровнем квалификации рабочей силы, свободой предпринимательства, создаваемой государством институциональной средой в соответствии с логикой и законами развития.

Пока рано делать окончательные выводы, к каким количественным показателям и структурным сдвигам во внешней торговле и производстве приведет исполнение президентского Указа 14257 и других аналогичных решений нынешней администрации, в частности указа от 31 июля 2025 г. Конфронтация США со всем миром продолжается, хотя уже не имеет такого накала, какой наблюдался в начале 2025 г. В ответ на действия США их торговые партнеры вводят встречные пошлины. Ведутся двусторонние и многосторонние переговоры, идет поиск компромиссов. Пока же не просматриваются ни предпосылки для возврата к свободной торговле времен расцвета глобализации, ни перспективы существенного оживления американской обрабатывающей промышленности.

Варнавский Владимир Гаврилович - доктор экономических наук, профессор, ИМЭМО им. Е.М. Примакова РАН

Источник: журнал «Мировая экономика и международные отношения» № 1 2026