ВВЕДЕНИЕ

Положение Евросоюза (ЕС) с точки зрения сырьевой обеспеченности нельзя назвать устойчивым. Сравнительно небогатая собственная ресурсная база, выработанность старых месторождений, отсутствие значительных инвестиций в геологоразведку и “зеленые” приоритеты предопределяют невозможность достижения самообеспеченности по многим видам сырья, зависимость от внешних игроков, а в ряде случаев – от единичных поставщиков. Хотя сырьевая база ЕС давала повод для дискуссий о проблемах поставок еще в ХХ в., изменения технологий и основ будущего развития вновь обострили этот вопрос уже в 2000-е годы. Особое значение в свете экономической безопасности ЕС приобрели так называемые критически значимые виды сырья (КЗС), необходимые в широком круге наиболее современных производств и являющиеся основными для “зеленой” и цифровой трансформации. Пандемия коронавируса и украинский кризис осложнили ситуацию. Власти ЕС предпринимают меры по преодолению сырьевой зависимости, однако их эффективность неочевидна.

РЕГУЛИРОВАНИЕ В СФЕРЕ РЕСУРСООБЕСПЕЧЕННОСТИ

Проблема стабильности и безопасности поставок в Евросоюз отдельных видов сырья стоит не одно десятилетие, соответствующие дискуссии на общеевропейском уровне проводились еще в 1970-х годах. В 1975 г. была постулирована необходимость сохранения доступа к сырьевой базе развивающихся стран для дальнейшего экономического развития самих европейских государств. Уже тогда высказывалась озабоченность недостаточной диверсификацией поставок и монопольным положением ряда стран, что имеет место и в настоящее время. В качестве решения наравне с освоением собственной ресурсной базы предлагалось диверсифицировать импорт, перерабатывать отходы и переходить на новые производственные процессы, а для снижения рисков – использовать долгосрочные контракты и международные соглашения. По прошествии нескольких десятилетий основные подходы к решению проблемы сырьевой зависимости у ЕС не изменились.

Актуализация проблемы ресурсообеспеченности на общеевропейском уровне относится к концу 2000-х – началу 2010-х годов, в дальнейшем она гармонично вошла и в европейскую концепцию стратегической автономии. В 2008 г. была сформулирована сырьевая инициатива (Raw Materials Initiative), нацеленная на выработку долгосрочной стратегии по решению проблем обеспеченности неэнергетическим сырьем в рамках промышленной политики ЕС. Она также предполагала развитие отношений со странами – поставщиками сырья, улучшение использования европейских источников и снижение потребления. Через четыре года было создано Европейское инновационное партнерство по сырьевым материалам.

В 2011 г. был обнародован первый официальный Перечень критически значимых видов сырья, состоявший из 14 наименований (при анализе 41 вида сырья) и давший начало постоянной оценке значимости ресурсов для ЕС. Согласно законодательству, перечень обновляется каждые три года: в 2014 г. в нем было уже 20 КЗС (оценка проводилась по 54 видам сырья), в 2017 г. с учетом обновленной методологии – 27 (78), в 2020 г. – 30 (66), 2023 г. – 34 (70). Текущий перечень включает в себя 31 вид сырья, а также три группы КЗС: тяжелые и легкие редкоземельные элементы (РЗЭ) и металлы платиновой группы. В списке находятся медь и никель, которые не подпадают под критерии, но включены в него как стратегические виды сырья*, согласно основному закону о КЗС. Степень критической значимости оценивается на основе важности сырья для европейской экономики и рисков в его поставках.

*Виды сырья, важные для стратегических отраслей (таких как возобновляемая энергетика, цифровизация, оборонные и космические технологии), по которым прогнозируются рост спроса и трудности в наращивании производства.

В 2015 г. в ЕС был сформирован план действий по созданию экономики полного цикла. В 2020 г. он был обновлен, и образован европейский альянс по сырьевым материалам, направленный на поддержание инфраструктурных и инновационных инициатив, расширение возможностей европейской промышленности. Принцип работы альянса, объединяющего более 350 компаний, 100 ассоциаций, 70 университетов и исследовательских организаций, основан на кластерном подходе: первые два кластера включают в себя редкоземельные магниты и двигателестроение, а также материалы для хранения и преобразования энергии. Продолжение курса на снижение зависимости реализовалось и в рамках так называемой Версальской декларации 2022 г., призвавшей осуществлять дальнейшие шаги по построению европейского суверенитета. В 2024 г. был принят документ о критически значимых видах сырья (Critical Raw Materials Act), который содержал ответы на основные вызовы, стоящие перед ЕС в этой сфере. Согласно ему, к 2030 г. ЕС планирует нарастить свои добычные и перерабатывающие мощности настолько, чтобы удовлетворять за счет собственной ресурсной базы 10% годового потребления КЗС, 40% – по переработанному сырью и 25% – по вторичной переработке. Также сформулирована задача минимизации зависимости от одного внешнего партнера: не более 65% любого вида КЗС. Облегчены условия реализации проектов в этой сфере и расширены возможности их финансирования частными инвесторами.

Подобные стратегические проекты, которые могут осуществляться и за пределами ЕС, будут получать эффективную поддержку со стороны правительств. Странам-членам предстоит активизировать геологоразведочные работы и деятельность в сфере вторичной переработки. На государства ЕС возлагается обязанность по мониторингу ситуации в сфере цепочек поставок КЗС. Ключевым элементом в реализации задач, согласно документу, является внешняя торговля, где с целью диверсификации потоков предполагается расширять торговые соглашения и стратегические партнерства. Кроме того, планируется активное использование инициативы “Глобальные ворота” в создании инфраструктуры для сырьевых проектов и формирования цепочек поставок, а также системы финансовой поддержки инвестиционной деятельности за рубежом. Первый сбор заявок на участие в реализации стратегических проектов прошел в 2024 г., свои предложения подали 170 участников. Преимущественная часть заявок пришлась на проекты по добыче (45%) и производству (34%), в страновом разрезе – на европейских игроков (71% заявок). После их оценки Еврокомиссия (ЕК) отберет первые стратегические проекты. По первоначальным расчетам, до 2030 г. ЕС необходимо реализовать 120–180 стратегических проектов, каждый из которых должен обеспечить значительные положительные эффекты, включая поддержание занятости. В частности, один из проектов в сфере добычи обеспечит 200 новых рабочих мест с коэффициентом непрямой занятости 4.7, в сфере переработки – 180 мест и 4.8, вторичной переработки – 100 и 4.8 соответственно. В целом ожидается, что стратегические проекты обеспечат до 275 тыс. рабочих мест. Однако новые проекты по добыче КЗС сложно довести до стадии эксплуатации в сжатые сроки. Это обусловлено как объективными проблемами, так и ограниченным объемом инвестиций, сложностью геологоразведки, административными барьерами и негативным мнением европейской общественности в отношении разработки местных месторождений сырья.

ОБЕСПЕЧЕННОСТЬ ЕС КРИТИЧЕСКИ ЗНАЧИМЫМИ ВИДАМИ СЫРЬЯ

Геологические запасы КЗС в ЕС в основном сконцентрированы в Финляндии, Швеции, Испании, Португалии, Словении, Венгрии, Словакии, Германии, Польше, Австрии, Ирландии. По сравнению с другими регионами мира ЕС отличается низкими расходами на геологоразведочные работы и их высокой территориальной концентрацией: более 50% всех расходов приходится на Испанию, Финляндию и Швецию. Согласно исследованиям, ЕС будет создавать новые стимулы для развития собственной сырьевой базы и восстановления горнодобывающей промышленности. Расширение геологоразведочных и добычных работ потребует от ЕС все новых кадров, особенно квалифицированных, недостаток которых наблюдается в настоящее время. Еще одним негативным фактором для Евросоюза являются всевозможные торговые ограничения, которые существуют в отношении сырьевых товаров и постепенно усиливаются. Например, экспортные ограничения наложены на более 90% произведенного вольфрама, 77 – кобальта, 70% – РЗЭ. С 2009 г. возросли экспортные ограничения в отношении висмута, графита, полевого шпата, сурьмы, титана. Основными странами, которые в 2009–2022 гг. ввели 54% новых ограничений, были Китай, Индия, Вьетнам, Аргентина и Саудовская Аравия. В условиях обострения ситуации в мировой торговле ожидать улучшения не приходится.

Отдельно стоит вопрос необходимых вложений. Например, совокупные инвестиции только в сырьевые ресурсы, нужные для производства электроаккумуляторов в Евросоюзе, в 2035 г. составят 35 млрд евро. Вложения в европейские проекты по производству РЗЭ, которые будут способны удовлетворить в 2030 г. лишь 20% потребностей ЕС в производстве магнитов для ветрогенерации, оцениваются в 1.7 млрд евро. Не все КЗС имеют одинаковую значимость в контексте приоритетов развития. Согласно оценке Еврокомиссии 2020 г., только 24 вида сырья важны с точки зрения “чувствительных” секторов – “зеленой” энергетики, электротранспорта, обороны и космоса, в рамках которых было проанализировано девять технологий. Концентрация запасов и практически безальтернативность поставщиков обеспечивают РЗЭ, используемым в топливных элементах, ветрогенерации, двигателестроении, робототехнике, ИКТ, статус высокорисковых КЗС. К такому сырью ЕС относит барит, германий, магний, ниобий и скандий, необходимые в тех же секторах, что и РЗЭ, а также при 3D-печати и в фотоэлементах.

Китай как поставщик задействован в ряде “чувствительных” секторов Евросоюза, что рассматривается объединением как повышенные риски. Позиции ЕС сейчас слабы: доля собственных ресурсов для ветрогенерации – 0%, для двигателестроения и производства батарей – по 1%, робототехники – 2, топливных элементов – 5, солнечных панелей – 6, 3D-печати – 9, дронов – 13%. В 2023 г. Еврокомиссия провела очередную оценку потребностей в сырье в ключевых “чувствительных” секторах, в которые вошли, помимо уже исследованных трех, промышленность и ИТ (15 технологий). Наибольшие потребности в КЗС испытывает “зеленая” энергетика, а наивысший рост прогнозируемого потребления относится к электротранспорту, особенно в отношении лития и графита. Например, спрос на литий в ЕС возрастет в 12 раз к 2030 г. и в 21 раз к 2050 г. по сравнению с 2020 г. При этом только около 24% цепочек поставок можно считать относительно устойчивыми. Как и ранее, у Евросоюза сохраняется высокая зависимость от Китая, которая проявляется не только на уровне сырья и его первых стадий переработки, но и на конечных этапах.

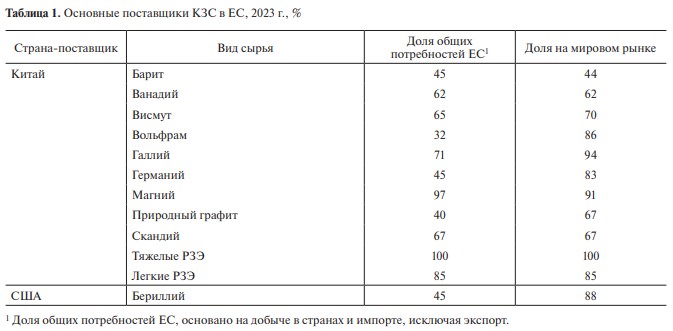

Китай остается одним из ключевых партнеров в сфере КЗС для ЕС (табл. 1). Наиболее глубокая зависимость отмечается среди РЗЭ, магния и галлия. При этом безальтернативность возникает зачастую из-за доминирующего положения КНР на мировом рынке в целом. Положение ЕС в отношении США значительно менее уязвимо в плане как ассортимента сырья, так и его доли. Среди других поставщиков КЗС: Бразилия, Гвинея, Казахстан, Катар, Марокко, Мексика, Турция, Чили, ЮАР. Пожалуй, именно в отношении китайской стороны ЕС будет наиболее затруднительно выполнить цель по сокращению доли поставок от одной страны до 65%.

двойной клик - редактировать изображение

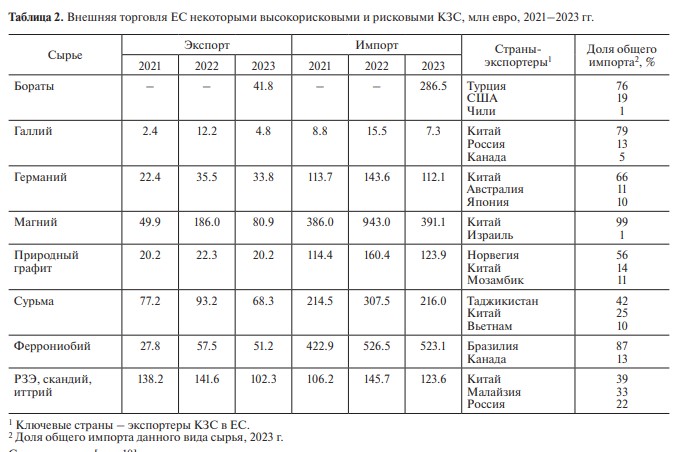

Китай является одним из основных партнеров в рамках импорта ЕС ряда высокорисковых и рисковых КЗС (табл. 2). Уязвимы позиции Евросоюза и в отношении Бразилии, Турции, Норвегии, Таджикистана. Примечательно, что в условиях санкций и жесткой европейской риторики Россия продолжает экспортировать отдельные виды КЗС в ЕС. Ряд исследований подтверждает существование связи между импортом КЗС и конкурентоспособностью Евросоюза, а некоторые говорят о негативных последствиях такого импорта. Можно сделать вывод, что интеграционному объединению предстоит сложный путь по балансированию своего положения, особенно в отношении “монопольных” партнеров, с которыми обостряются политические разногласия.

двойной клик - редактировать изображение

Реализацию своих намерений по расширению взаимоотношений с третьими странами посредством стратегических партнерств Евросоюз начал еще до принятия основного закона о критически значимых видах сырья. С 2021 г. соглашения в сфере КЗС, направленные на активизацию соответствующих торговых и инвестиционных отношений, а также на взаимодействие в сфере исследований и инноваций, кадрового вопроса, были заключены с рядом государств. Среди них: Канада и Украина (2021 г.); Казахстан и Намибия (2022 г.); Аргентина, Гренландия, Замбия, Демократическая Республика Конго и Чили (2023 г.); Австралия, Норвегия, Руанда, Сербия и Узбекистан (2024 г.). Кроме того, ЕС стремится включать отдельные разделы, касающиеся КЗС, в традиционные двусторонние торговые соглашения. Например, подобные разделы есть в торговых соглашениях с Великобританией, Мексикой, Новой Зеландией, Чили.

Ограниченность числа поставщиков и, как следствие, высокая зависимость от них вынуждают Евросоюз искать новых партнеров в Азии, Африке, Америке, используя для этого все новые форматы. Так, в 2024 г. ЕС совместно с США, а также Украиной, Казахстаном, Узбекистаном и Намибией создали Форум партнерства в сфере сырьевой безопасности – новую платформу по взаимодействию по вопросам КЗС, объединившую заинтересованные стороны – как поставщиков, так и ключевых потребителей сырья. В дальнейшем еще 11 стран, среди которых Сербия и Турция, стали его участницами.

ПОТЕНЦИАЛ УКРАИНЫ

Украина активно включилась во взаимодействие с ЕС по сырьевой проблематике. Открытые данные оценок украинских минеральных ресурсов разнятся. По некоторым из них, здесь расположено более 8000 месторождений 120 видов сырья разной степени изученности. Более 3000 месторождений разрабатывалось перед началом СВО. Основной ресурсной областью является Украинский щит, протянувшийся с северо-запада на юго-восток, южная часть которого теперь входит в состав новых регионов РФ. Страна обладает запасами КЗС, в частности антрацита, ванадия, гафния, германия, марганца, полевого шпата, природного графита (6-е место в мире, или 3% мировых запасов), скандия, стронция, титана (0.7% мировых запасов ильменита и 4.0% – рутила), фосфора.

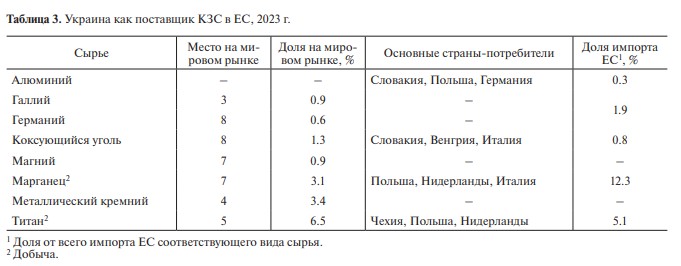

Потенциальные запасы лития оцениваются в 2 млн т, что в случае их подтверждения обеспечит Украине место среди основных ресурсных стран мира*. Страна также располагает крупнейшими доказанными запасами марганцевых руд в мире, велики залежи РЗЭ. Запасы марганца и графита оценивались как наиболее обширные, давно эксплуатируемые и имеющие перспективы по добыче; лития и РЗЭ – как изученные и имеющие потенциал к коммерческому использованию при соответствующих вложениях; кобальта и никеля – как небольшие ресурсы, имеющие технические ограничения для эксплуатации. Однако территории, где располагались основные украинские ресурсы РЗЭ, а также часть важной сырьевой базы по природному графиту, в том числе имеющей коммерческое значение, находятся в составе России. На мировых рынках текущие украинские позиции значимы с точки зрения возможностей по переработке различных видов КЗС, активно добываются только титан и марганец (табл. 3). Например, галлий содержится в очень малой концентрации в рудах других металлов и преимущественно извлекается в процессе переработки бокситов и цинковых руд.

*Мировые запасы лития оцениваются в 80 млн т, в том числе Боливия – 21.0 млн т, Аргентина – 17.0 млн, Чили – 9.0 млн, США – 6.8 млн, Австралия – 6.3 млн, Китай – 4.5 млн т.

двойной клик - редактировать изображение

Европейский рынок является основным для сбыта украинских КЗС. Страна удовлетворяет 3% общих потребностей ЕС в марганце и 7% – в природном графите (доля общих потребностей ЕС, основано на добыче в стране и импорте, исключая экспорт). Также Украина занимает более 6% мирового рынка титаносодержащего сырья и поставляет свою продукцию в ЕС, но уже сейчас существенны ее потери. До 2022 г. разрабатывалось 4 месторождения титаносодержащего сырья из 15 существующих, одно из которых расположено в ДНР. Титановая губка производится на единственном в Европе предприятии – Запорожском титано-магниевом заводе. Значительная часть запасов марганцевого сырья, которое добывалось, расположена в Днепропетровской и Запорожской областях. Наибольшие поставки в 2023 г. в ЕС приходились на марганец (200 млн евро), коксующийся уголь (108 млн), алюминий (62 млн) и титан (45 млн евро). Помимо перечисленного в табл. 3, Украина обеспечивала 1.8% импорта ЕС редкоземельных элементов, 1.0 – полевого шпата, 0.9% – прочих промышленных газов.

В связи с процессом евроинтеграции началась трансформация украинского законодательства в соответствии с европейскими приоритетами, что коснулось нормативной базы в сфере недропользования. Изменения затрагивают дерегулирование, облегчение процесса ведения бизнеса, в том числе упрощение процедуры лицензирования. Начало добычи в некоторых случаях возможно уже через полгода после оценки воздействия на окружающую среду. Новые поправки ускорят разработку украинской ресурсной базы, к освоению которой Евросоюз проявляет заинтересованность. Помимо КЗС, Украина представляет интерес для ЕС с точки зрения развития “чувствительных” секторов. Например, она является одним из мировых поставщиков очищенного неона, используемого в производстве полупроводников. Велики украинские поставки железорудного сырья, необходимого во многих производственных процессах.

Существующий украинский сырьевой и производственный потенциал способен закрывать ряд потребностей ЕС, включая будущие, однако это потребует дополнительных финансовых вложений, в том числе в геологоразведочные работы, которыми Украина в текущих условиях не располагает. Кроме того, часть ресурсных территорий уже выкуплена американскими инвесторами, а новое американо-украинское соглашение по недрам, скорее всего, станет сильным сдерживающим фактором для европейского участия. Заключенное же стратегическое партнерство между ЕС и Украиной по КСЗ пока обеспечивает нынешние поставки с возможностью несоблюдения части европейских стандартов.

ВОЗМОЖНОСТИ ВИШЕГРАДСКИХ СТРАН

Точные оценки размеров существующей ресурсной базы в Евросоюзе малодоступны. Однако, по некоторым данным, Вишеградские страны могут занять определенную нишу в рамках освоения КЗС. Наиболее богаты запасами КЗС Польша и Чехия. В Чехии разведаны ресурсы вольфрама и РЗЭ, лития, предполагается наличие запасов сурьмы, полевого шпата, индия, ниобия и тантала. В Польше – разведанные неиспользованные ресурсы барита, кобальта, полевого шпата, галлия, германия, магния, кремния и ванадия, предполагаемые запасы – гелия, фосфора, РЗЭ. В Словакии имеются ресурсы сурьмы, магния, кобальта, ниобия, тантала, РЗЭ, в Венгрии – сурьмы, полевого шпата, индия, скандия, РЗЭ и др. Однако многие перспективные ресурсы требуют проведения дополнительных геологоразведочных работ и проработки механизмов по снижению негативного влияния на окружающую среду.

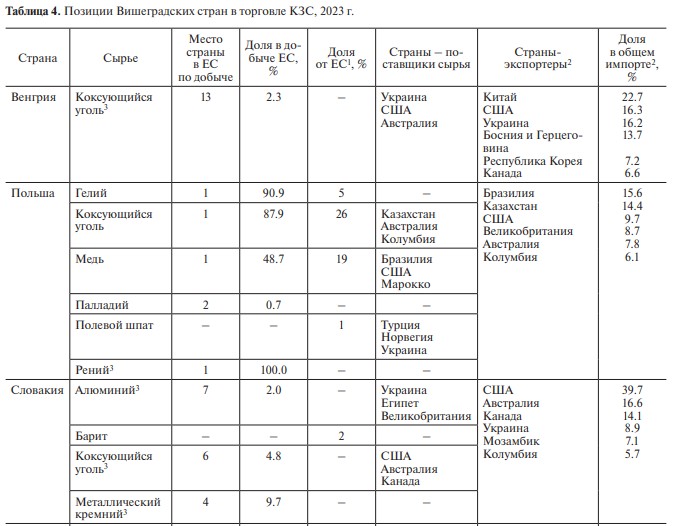

В настоящее время Вишеградские страны как добывают, так и перерабатывают КЗС. Закупки осуществляются в ограниченном числе стран, среди которых неизменно присутствуют США; весомы позиции и Украины как территориально близкого государства. Роль Китая значима только для Венгрии и Чехии. При этом чем меньше страна, тем больше ее зависимость от крупнейших партнеров: в Словакии на трех лидеров по поставкам КЗС приходилось более 70% всего ее импорта этих товаров, в Чехии и Венгрии – более 50%, в Польше – около 40% (табл. 4). Государства Вишеградской группы имеют богатый опыт добычи и производства отдельных видов КЗС. Однако часть активов требует инвестиций в модернизацию, как, например, добычные мощности по сурьме в Словакии. В Венгрии добыча марганцевых руд завершилась в 2016 г., но ресурсы до конца не исчерпаны и имеют определенные перспективы. Возможности могут быть связаны и с производством продукции более высоких переделов. Несмотря на активную добычу магнезита в Словакии в 2010-е годы и наличие собственной технологии производства металлического магния, на территории страны он не производился. Отсутствие национальных крупных игроков в добывающем секторе может негативно сказаться на позициях Вишеградских стран.

двойной клик - редактировать изображение

двойной клик - редактировать изображение

Факторы инвестиций и условий реализации играют важную роль в освоении месторождений КЗС даже в случае их богатой ресурсной базы. Проект по разработке чешского месторождения лития Cinovec, расположенного на северо-западе страны недалеко от Германии, в приграничных районах которой в том числе ведется строительство заводов по производству литиевых батарей, в течение нескольких лет находится на стадии разработки ТЭО. Ключевыми участниками проекта являются австралийская компания European Metals, выкупившая лицензию в начале 2010-х годов, и чешская CEZ. Cinovec – крупнейшее месторождение лития в Европе. В ХХ в. там велась добыча олова и вольфрама, которая была прекращена в 1990-е годы. Инвестиции в его разработку оцениваются в 480 млн долл. Текущие запасы месторождения пересматривались на стадии разработки проекта и сейчас составляют 708 млн т руды со средним содержанием оксида лития 0.42%. В случае начала добычи, уровень которой запланирован в 3.2 млн т руды в год, Cinovec станет крупнейшим поставщиком лития в ЕС. Одной из возможных ниш Вишеградских стран в рамках производственных цепочек КЗС, помимо освоения имеющихся ресурсов, может стать переработка и развитие научно-исследовательской деятельности, результаты которой помогут снизить потребность в данных видах сырья. Особенно это актуально для Вишеградских государств в отношении различных подотраслей машиностроения. Например, венгерские институты уже задействованы в исследовательских проектах, посвященных альтернативным материалам.

РЕЗУЛЬТАТЫ И ВЫВОДЫ

За последние полтора десятилетия Евросоюзу удалось сформировать механизм по обеспечению потребностей в сфере критически значимых видов сырья. Наиболее активно его проработка шла в последние годы с учетом последствий пандемии, украинского кризиса и приверженности основным европейским приоритетам развития – цифровизации, “зеленой” повестке. Осознавая свои ограничения по ресурсной базе, ЕС старается принять многосторонние меры, которые будут способны обеспечить его приоритеты и экономическую безопасность: развивать собственные ресурсы и возможности переработки, активизировать работу с внешними партнерами, диверсифицировав как подходы к ним, так и их количество. Пример Украины демонстрирует, насколько активно могут быть применимы различные формы взаимодействия в сфере КЗС в случае заинтересованности в них ЕС, но с учетом финансового фактора. Не стоит забывать и о ресурсных возможностях Евросоюза в отдельных видах критически значимого сырья, что подтверждает пример Вишеградских стран с их опытом в добывающем секторе. Однако реализуемость сформированного механизма и его эффективность остаются неоднозначными. В текущих условиях вызывает сомнение способность ЕС кардинальным образом избавиться от зависимости от Китая в отношении ряда критически значимых видов сырья. Проблемным аспектом остается вопрос инвестиций: задача обеспечить их с учетом требуемого объема и сроков реализации поставленных целей выглядит непростой. Успешность развития в сфере КЗС повлияет на приоритетные и “чувствительные” секторы европейской экономики, которые, в свою очередь, будут определять позиции Евросоюза в мировом хозяйстве.

Четверикова Анна Сергеевна, кандидат экономических наук, ИМЭМО им. Е.М. Примакова РАН

Источник: журнал «Мировая экономика и международные отношения» № 9 2025