Тема государственного долга выплывает при обсуждении самых разных экономических проблем. Величина государственного долга (по отношению к валовому внутреннем продукту) сильно варьирует по странам. На начало нынешнего года верхнюю строчку рейтинга по этому показателю занимал Судан – 252% ВВП. Но это экзотика.

А в группе экономически развитых стран лидером является Япония с показателем 234,9%. За ней следуют (% ВВП): Греция (142,2); Италия (137,2); США (122,5); Франция (116,3): Канада (112,5); Бельгия (106,4); Великобритания (103,9); Испания (100,6) и т.д. Из ведущих экономик мира еще упомяну Китай, у которого показатель составил 96,3% ВВП. И Индию – 80,4% ВВП. Кстати, у России показатель госдолга на фоне многих стран весьма скромный – 21,0% ВВП.

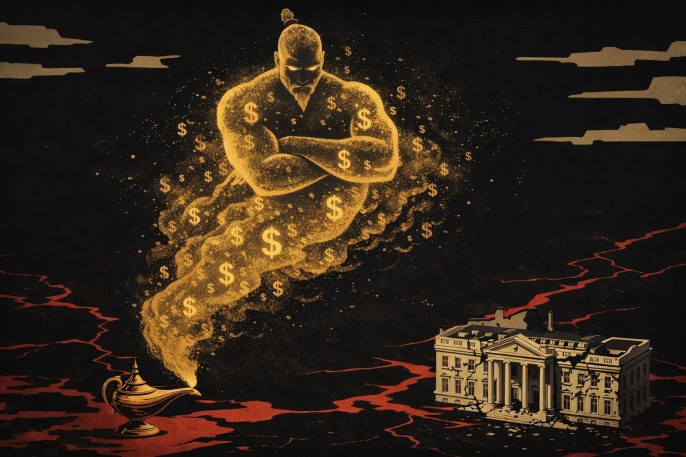

Ещё давно Международный валютный фонд определил некий порог государственного долга, за пределы которого выходить не желательно. Это пороговое значение равняется 60% ВВП. Большинство экономически развитых стран уже давно перешагнули этот порог. У США госдолг сегодня в два раза превышает пороговое значение, а Япония приближается к четырехкратному превышению. Ряд экономистов считает, что при пересечении государственным долгом черты в 100 процентов ВВП процесс его наращивания уже остановить нельзя. Т.е. джинн государственного долга из бутылки выпущен и назад его уже загнать невозможно.

Конечно, по величине госдолга в абсолютном выражении впереди планеты всей находятся Соединенные Штаты. В конце февраля он составил 37,8 трлн долларов. Это, по оценкам экспертов, примерно третья часть суммарного государственного долга всех стран мира.

Государственный долг в большинстве стран мира не уменьшается, а растет – как в абсолютном, так и относительном выражении. В качестве примера можно привести США. В 1910 году американский государственный долг равнялся 2,7 млрд долл.; в 1940 году – 50,7 млрд долл., в 1960 году – 290,5 млрд долл. В начале 1980-х годов его величина перевалила за 1 триллион долларов. В 2020 году госдолг уже вырос до 26 трлн долларов. В начале 2024 года – 35 трлн долларов. За первый год нахождения 47-го президента США Дональда Трампа в Белом доме госдолг увеличился на 2,25 трлн долларов. Кстати, до этого рекорд принадлежал Джо Байдену: в первый год его президенства госдолг прирос на 2,1 трлн долларов. Ожидается, что за второй год пребывания Трампа в Белом доме госдолг может прирасти на еще большую сумму, чем в первый год. Все это не очень вяжется с обещаниями Трампа затормозить или даже остановить рост государственного долга. По итогам первого года президенства Трампа дефицит государственного бюджета США удалось сократить на считанные копейки по сравнению с предыдущим годом. Не буду сейчас погружаться в исследование причин финансового фиаско Трампа.

Складывается впечатление, что Трамп уже махнул рукой на возможность сдерживания роста государственного долга. Более того, его непомерные амбиции в сфере как внутренней, так и особенно внешней политики требуют наращивания расходов. Надежды Трампа на такой источник пополнения казны, как импортные пошлины, не оправдались. Одним словом, Трамп сейчас больше думает не о сдерживании госдолга, а о том, как обеспечить свои растущие финансовые аппетиты. И здесь он очень рассчитывает на Федеральную Резервную Систему США. Она должна будет покупать новые партии казначейских долговых бумаг, с помощью которых будет закрываться дефицит государственного бюджета. Для этого он продвигает на пост главы ФРС своего человека Кевина Уорша, который должен заменить в мае этого года нынешнего председателя совета управляющих Федерального Резерва Джерома Пауэлла.

Но даже если предположить, что государственный долг США будет прирастать по 2 трлн долларов в год, то до конца президентского срока Трампа он должен прирасти в общей сложности на 6 трлн долларов. (по моему мнению, очень консервативная оценка), Федеральный Резерв США такую массу казначейских бумаг в любом случае проглотить не сможет. Значит, должны покупать также другие инвесторы – американские (банки, фонды и др.) и зарубежные (прежде всего, центробанки других стран). Но покупать бумаги они будут лишь в случае их приличной доходности. А вот этого Трамп им обещать не может. Ведь Трамп крайне заинтересован в низкой (а лучше нулевой) ключевой ставке ФРС США. Она ему нужна для того, чтобы минимизировать бюджетные расходы на обслуживание государственного долга. Сегодня они составляют 14% бюджетных расходов, превысив расходы на оборону.

Пока ещё Трамп не очень чувствует, что в его планах концы с концами не сходятся: денег надо всё больше и больше, но при этом надо минимизировать бюджетные расходы на обслуживание долга. Как мне кажется, Трамп уже близок к тому, чтобы отказаться от идеи-фикс по снижению или даже обнулению ключевой ставки ФРС. В его неуемных планах расходы на первом месте. Любой ценой. До конца президентского срока. А там хоть трава не расти. Американские эксперты уже за Трампа объяснили, что он будет требовать от будущего главы ФРС Кэвина Уорша: покупать как можно больше казначейских бумаг и поддерживать ключевую ставку на таком уровне, который позволит поддерживать спрос на казначейские бумаги со стороны американских инвесторов и зарубежных банков. Такую денежно-кредитную политику ФРС уже назвали «бюджетным доминированием». Т.е. Федеральный Резерв должен будет обслуживать государственную казну.

Американские эксперты считают, что политика «бюджетного доминирования» неизбежно будет раскручивать в США маховик инфляции. Инфляция оказывается неизбежной платой, следствиемнаращивания государственного долга. Думаю, не за горами время, когда инфляция в США начнет измеряться двузначными числами (т.е. будет выше 10 процентов).

Но я не исключаю, что может наступить момент, когда инфляция для Трампа (или его преемника) из следствия превратится в инструмент. Инструмент чего? Обесценивая астрономического государственного долга. Может быть, это будет даже гиперинфляция. Правда, очевидно, что одновременно будет стремительно обесцениваться американский доллар. В какой-то момент времени количество перейдет в качество, и доллар США полностью и окончательно утратит статус мировой валюты.

Не стоит думать, что нарисованный мною алгоритм развития событий, связанных с государственным долгом, касается только Соединенных Штатов. Нет, и в других странах, где госдолг превышает 100 процентов ВВП, события могут развиваться по такому же алгоритму (или сценарию). Особенно это может произойти в Японии с ее астрономическим долгом.

Извините, дорогие читатели, в названии статьи я поставил слово «золото», но до сих пор не разу его не упомянул. А сейчас можно уже и о золоте. Я подвёл к тому, что инфляция во многих странах, особенно в так называемых «экономически развитых», неизбежно будет раскручиваться. И единственной альтернативой обесценивающимся фиатным валютам и «убежищем» сбережений станет золото. Я не одинок в подобно рода предположениях. Вот, например, в статье Эрнеста Хоффмана «Бреттон-Вудс III неизбежен? Золото остается единственным источником валютных резервов» приводятся цифры изменений по некоторым индексам и ценам за прошлый, 2025 год. Индекс акций компаний, добывающих серебро, по итогам года увеличился на 199,3%; индекс акций золотодобывающих компаний – на 155,4%. Прирост цен на серебро – 148,0%; на золото – 64,6%. А вот биткойн подешевел на 5%.

Эрнестом Хоффманом перечисляются наиболее важные факторы, которые в ближайшей и среднесрочной перспективе будут стимулировать спрос на золото, серебро и другие драгоценные металлы.

Среди них: деглобализация, распад мира на торгово-экономические блоки (зоны), рост международной напряжённости, санкции Запада и др. Но на первое место в указанной публикации автор ставит растущий государственный долг. Позволю себе привести фрагмент из статьи:

«…одним из главных факторов роста цен на золото является момент, когда рынки действительно осознают, что, вероятно, более высокая инфляция будет сохраняться в течение более длительного периода времени… мы вступаем в период, когда правительства больше не будут бороться с инфляцией, а будут активно использовать ее как единственное средство управления своими огромными дефицитами и огромными долгами».

Автор справедливо говорит о том, что денежные власти США и других стран убаюкивают бизнес и обывателей: инфляция, мол, временное явление. Что не сегодня-завтра она будет побеждена. А он честно и аргументированно утверждает, что нынешнее время – период перехода от «умеренной» инфляции к гиперинфляции. Впрочем, судя по ценам на золото и другие драгоценные металлы, участники рынка не верят в мантры насчет временности инфляции. И готовятся к временам, когда инфляция перерастет в гиперинфляцию:

«Что произойдет, когда рынки начнут отражать убеждение, что последние два года относительно умеренной инфляции - это не возвращение к норме, а, на самом деле, временное отклонение, а долгосрочный тренд инфляции будет значительно выше? О, я думаю, рынки это отражают. В стратегии быстрого роста — с действительно агрессивным фискальным расширением, крайне мягкой денежно-кредитной политикой — акции должны показать очень хорошие результаты: мы видим, что акции показывают очень хорошие результаты. Как и сырьевые товары, выигрывающие от обесценивания валют». Поясню, что в приведенном фрагменте автор говорит об акциях компаний, добывающих золото и другие драгметаллы. А под сырьевыми товарами имеет в виду прежде всего золото, серебро, драгметаллы, а отчасти также цветные металлы (особенно медь).

Данная статья интересна и ценна тем, что в ней автор показывает: так называемая борьба денежных властей с инфляцией – не более чем спектакль. Заключительный акт этого спектакля – раскрутка гиперинфляции и полное обнуление государственного долга. А что дальше? Попытка создать новую мировую валютно-финансовую систему с помощью так называемого «Бреттон-Вудса – III». Статья завершается так:

«Как она (будущая валютно-финансовая система – В.К.) будет выглядеть? Понятия не имею. Все, что я знаю, это то, что золото будет ее частью. И его роль будет гораздо большей, чем сейчас».

P.S. Впрочем, в запасе тех политиков и государственных деятелей, кто сегодня наращивает государственный долг, кроме такого способа его обнуления как инфляция и гиперинфляция, есть ещё вариант. А именно попытаться обнулить госдолг с помощью большой войны. Но это способ очень опасный не только для того, кто его собирается применить, но и для всего человечества. Иногда мне кажется, что у 47-го президента США Дональда Трампа этот способ выходит на первое место.